Crédito: https://creativecommons.org/license/by-sa/3.0/deed.en

Mesmo quando o setor de HPC-AI aplaga mais poderosos, servidores mais densos, tecidos mais rápidos, memória maior e gigantesca, centenas de dados de IA de bilhões de dólares, uma voz está sussurrando no ouvido da indústria: “Onde está a eletricidade para tudo isso?”

Bom ponto! Geralmente, assume -se que a diferença de energia do data center seja preenchida por alguma combinação de sistemas mais eficientes e mais maneiras de gerar maior potência. Juntamente com os combustíveis fósseis, o foco está em novas fontes de energia, de preferência limpas, uma mistura de solar, vento, hidrogênio e, talvez algum dia, fusão.

Em relação à energia nuclear, a Deloitte Insights divulgou um relatório, com conclusões mistas.

A boa notícia-boa, ou seja, se você não se opõe fundamentalmente à energia nuclear-é que ela está passando por um reavivamento e é praticamente sem carbono. Por outro lado, ele, na melhor das hipóteses, fechará apenas parcialmente a diferença de energia.

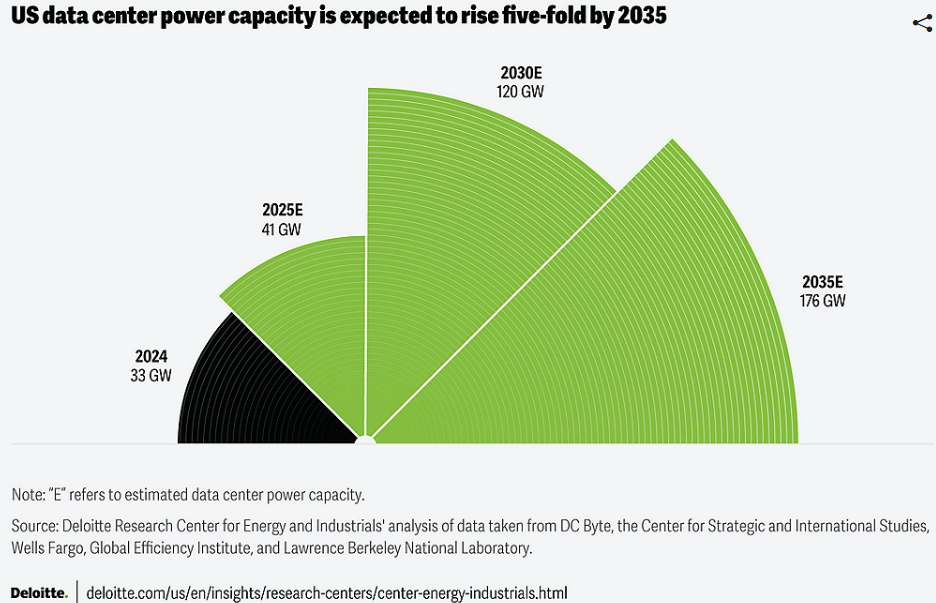

De acordo com o relatório da Deloitte, a demanda de eletricidade do data center pode aumentar cinco vezes em 2035, para 176 GW, e a empresa disse que a capacidade de energia nuclear “poderia potencialmente atender a cerca de 10 % do aumento projetado da demanda de energia dos data centers na próxima década. Essa estimativa é baseada em uma expansão significativa da capacidade nuclear, variando entre 35 gigawatts e 62 gw durante a mesma periódico.

Atualmente, a energia nuclear alimenta quase 20 % da eletricidade dos EUA, apesar de representar menos de 8 % da capacidade operacional total do país. No entanto, o recurso nuclear do país está envelhecendo: os EUA têm 94 reatores operacionais com idade média de 42 anos.

A Deloitte Insights relatou que mais de 80 % desses reatores foram relicionados para operar por até 60 anos ou até 80 anos com uma renovação de licença subsequente. As atualizações e a modernização desses reatores podem aumentar a capacidade. A Deloitte citou fontes que relatavam que “as UPRatas cumulativas de 1977 a 2021 são 8.030 MW, com média de cerca de 0,18 GW por ano em 44 anos”.

Além disso, reviver plantas fechadas, como a Microsoft pretende fazer com a antiga fábrica de três milhas da Ilha da Pensilvânia, é outra opção que é mais barata do que a construção de novas plantas de capacidade semelhante, disse a Deloitte.

Outros projetos exigem a construção de novos reatores nos locais de energia nuclear e a carvão existentes, “aproveitando a infraestrutura existente e os processos de licenciamento simplificados”.

Outra abordagem são pequenos reatores modulares (SMRs). Esses reatores criados na fábrica oferecem avanços potenciais sobre os reatores nucleares tradicionais, disse a Deloitte, incluindo “Capacidade de início preto, ilhas, construção subterrânea, segurança de combustível e operação contínua, tornando-os altamente resistentes e adequados para infraestrutura como data centers”.

Em relação aos projetos de reatores de próxima geração, a Deloitte disse que tem o potencial de “aprimorar a segurança, a eficiência e a utilização de combustível, e os microrreactos oferecem vantagens exclusivas para locais remotos, aplicações fora da rede e necessidades de energia especializadas, tornando-as opções viáveis para alimentar data centers”.

Além disso, os SMRs “reduzem drasticamente os prazos de construção” e podem aumentar a segurança, incorporando “sistemas de segurança passiva (gravidade, circulação natural), potencialmente reduzindo a necessidade de intervenção do operador. O núcleo menor e menor densidade de potência minimizam ainda mais os riscos. Alguns projetos até incorporam a construção subterrânea para proteção adicional.”

No entanto, a energia nuclear continua sendo uma fonte de energia controversa. Como a Deloitte afirmou, “a opinião pública sobre energia nuclear nos Estados Unidos é complexa e evoluindo e, portanto, o caminho para escalá -lo para a demanda de data center não não tem desafios”.

Além disso, as usinas nucleares normalmente enfrentam ciclos de aprovação regulatória longos e “geralmente enfrentam desafios relacionados a cronogramas de construção e excedentes de custos, o que pode prejudicar sua viabilidade e competitividade econômica com outras fontes de energia”, informou a Deloitte, citando um projeto comercializado que ultrapassou o orçamento em mais de 114 % e atrasou seis anos.

A construção da usina nuclear é cara. A Deloitte citou uma fonte relatando que “em 2024, as despesas de capital para desenvolver instalações nucleares variaram de US $ 6.417 a US $ 12.681 por quilowatt (KW), enquanto o de instalações de gás natural era de cerca de US $ 1.290 por kw.”

No lado positivo, a Nuclear oferece energia de base confiável, operando 24/7, independentemente das condições climáticas, ao contrário do vento e do solar. A Nuclear também possui uma fábrica de maior capacidade que o gás natural, 92,5 % vs. 56 %.

E nuclear é escalável. O relatório da Deloitte afirmou que “um único reator nuclear geralmente gera 800 megawatts (MW) ou mais de eletricidade, atendendo rapidamente às demandas de energia dos maiores data centers (50 MW a 100 MW) e dos requisitos crescentes de instalações focadas na IA (até 5.000 MW).

Ao todo, a Nuclear oferece promessa, perigos e uma solução parcial para a diferença de energia.

O relatório completo pode ser encontrado aqui.

Leave a Reply